主题:小议5-18存款准备金率下调对楼市的影响

- 发表于2012-05-18

★★★未来存准率和利率将如何调整?

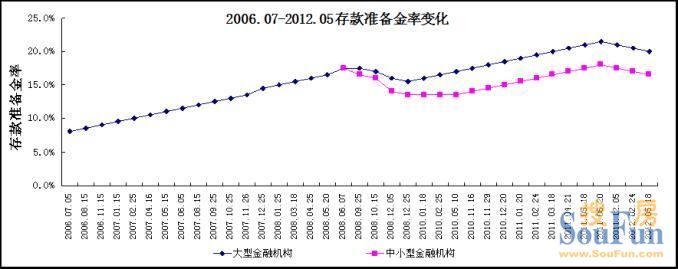

2006年7月至2012年5月70个月的时间里,存款准备金率共进行37次调整,平均每1.9个月即进行一次调整。2011年12月进入下调期起,平均3个月进行一次调整,那么下次存准率下调或在7-8月份。

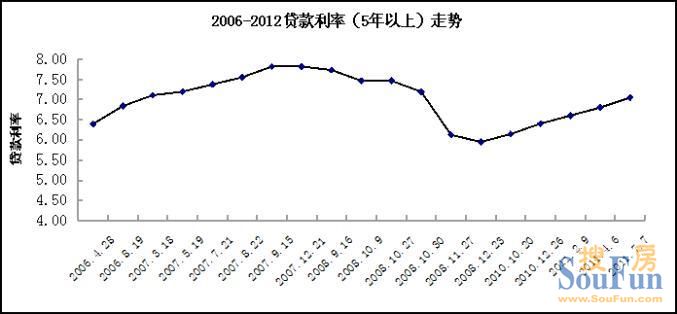

2006年4月至2012年5月,银行利率共进行19次调整,平均每调整两次存款准备金率即进行一次利率调整。存款准备金率已进行3次下调,预计3个月内贷款利率会有一定调整,以缓解困境中企业的资金成本及压力。

2006年7月至2012年5月70个月的时间里,存款准备金率共进行37次调整,平均每1.9个月即进行一次调整。2011年12月进入下调期起,平均3个月进行一次调整,那么下次存准率下调或在7-8月份。

2006年4月至2012年5月,银行利率共进行19次调整,平均每调整两次存款准备金率即进行一次利率调整。存款准备金率已进行3次下调,预计3个月内贷款利率会有一定调整,以缓解困境中企业的资金成本及压力。

- 发表于2012-05-18

- 发表于2012-05-18

★★★以史为鉴——调控将对成交产生什么效果?

从2010年1月调控开始,经过2次存准率上调后甚至市场成交均价高位下调(受成交均价及龙岗、宝安成交均价大幅下调共同影响),5月存准率再次上调,6月份均价再次出现下跌(成交结构性影响)。而在2010年11月-2011年6月存款准备金率密集调整期,价格跌宕起伏,但整体价格并未发生大变化。而期间进行的5次利率的上调均使得次月价格下调后反弹,2011年5月达到近27个月最低谷。

2011年7月最后一次打压后,深圳市场成交均价逐步下调,2011年12月出现近27个月的次低谷。受存款准备金率下调的影响,2012年1月开始,深圳成交均价已开始出现小幅抬头,整体市场稳定,市场进入多方博弈的混乱期。

在可预见的未来,政府将不断放松信贷以促刚需入市,7-8月份起或出现年内成交高峰。随着开发商资金回笼,现金流压力的逐步减少,根据量涨价稳——量涨价涨的发展规律,下一波,就是量涨价涨。只是需要多长时间?按照上一轮规律,半年为限。

从2010年1月调控开始,经过2次存准率上调后甚至市场成交均价高位下调(受成交均价及龙岗、宝安成交均价大幅下调共同影响),5月存准率再次上调,6月份均价再次出现下跌(成交结构性影响)。而在2010年11月-2011年6月存款准备金率密集调整期,价格跌宕起伏,但整体价格并未发生大变化。而期间进行的5次利率的上调均使得次月价格下调后反弹,2011年5月达到近27个月最低谷。

2011年7月最后一次打压后,深圳市场成交均价逐步下调,2011年12月出现近27个月的次低谷。受存款准备金率下调的影响,2012年1月开始,深圳成交均价已开始出现小幅抬头,整体市场稳定,市场进入多方博弈的混乱期。

在可预见的未来,政府将不断放松信贷以促刚需入市,7-8月份起或出现年内成交高峰。随着开发商资金回笼,现金流压力的逐步减少,根据量涨价稳——量涨价涨的发展规律,下一波,就是量涨价涨。只是需要多长时间?按照上一轮规律,半年为限。

2010年初,受不断高涨的房价及CPI共同影响,央行开始执行紧缩的货币政策,不断调高存款准备金率,18个月里共进行12次上调,直至2011年6月20日,达到历史最高峰。其中,大型金融机构为21.5%,中小型金融机构为18%。而恰在2011年7月,国内生产者价格指数(PPI)同比增长率开始不断下行。

受进出口疲软而引发的产能过剩、大量企业亏损等系列问题导致了国内经济的全面放缓,紧缩的货币政策亦制约了国内消费的增长等各方面因素影响,2011年12月5日,央行开始适当放松银根。但2012年经济疲态仍愈演愈烈,2012年2月24日,存款准备金率再次下调。虽3、4月PPI指数同比增幅下滑幅度缩小,但未能止住颓势,进入负增长时期,而近4年内,仅在2008年12月至2009年11月出现过负增长。实体经济形势不容可观。